1月27日,资本邦了解到,上海骄成超声波技术股份有限公司(下称“骄成股份”)科创板IPO进入“已问询”状态。

骄成股份是专业提供超声波设备以及自动化解决方案的供应商,主要从事超声波焊接、裁切设备的研发、设计、生产与销售,并提供新能源动力电池制造领域的自动化解决方案。

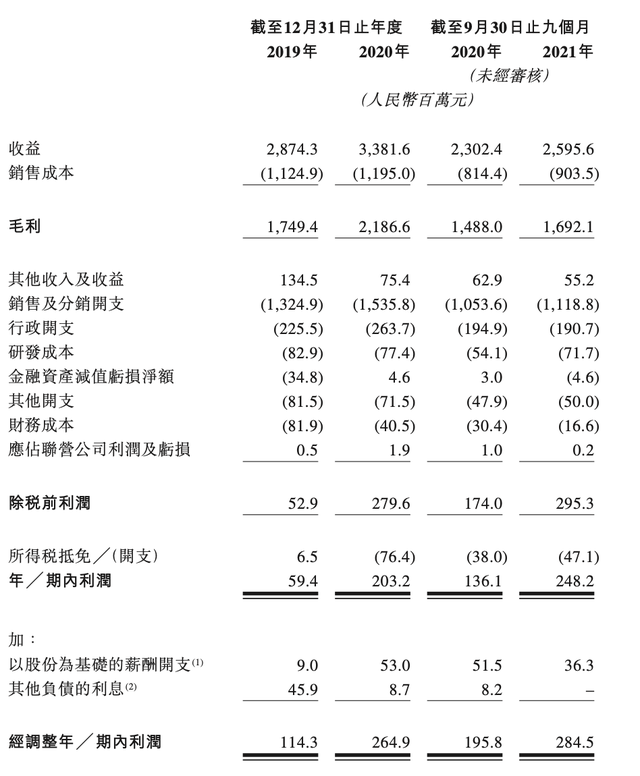

财务数据显示,公司2018年、2019年、2020年、2021年上半年营收分别为1.09亿元、1.34亿元、2.65亿元、1.83亿元;同期对应的净利润分别为2,309.20万元、1,004.04万元、8,723.30万元、3,624.40万元。

公司选择的科创板上市标准为《上海证券交易所科创板股票上市规则》第2.1.2条中规定的第(一)项标准:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

本次募资拟用于智能超声波设备制造基地建设项目、技术研发中心建设项目、补充流动资金。

截至本招股说明书签署日,阳泰企管直接持有骄成股份1,559.5752万股股份,占发行人本次发行前总股本的25.36%,为发行人控股股东。实际控制人为周宏建,直接持有发行人1,158.9502万股股份,占发行人本次发行前总股本的18.84%。同时,周宏建通过阳泰企管间接持有发行人1,559.5752万股股份,占发行人本次发行前总股本的25.36%。综上,周宏建直接及间接合计持有发行人本次发行前总股本的44.20%,为公司实际控制人。

骄成股份坦言公司存在以下风险:

(一)技术和产品升级迭代风险

公司生产的超声波设备对技术及工艺水平要求较高,公司产品下游应用行业主要包括动力电池、轮胎制造等行业,尤其动力电池行业属于技术驱动型行业,行业产品更迭速度较快,只有不断更新技术和提升工艺水平,才能满足市场需求。

公司通过长期积累和发展,形成了以超声波技术为主的核心技术体系,若未来公司未能把握下游行业对技术和产品的新需求,或行业技术发生升级迭代而公司未能持续升级相关技术,将会对公司的经营产生不利影响。

(二)下游行业波动风险

1、下游动力电池行业增速放缓或下滑的风险

公司主要从事超声波焊接、裁切设备的研发、设计、生产与销售,并提供新能源动力电池制造领域的自动化解决方案。近年来,随着政府政策的支持以及新能源技术的深入发展,下游动力电池厂商扩产速度加快,进而带动相关制造设备市场需求的快速增加。报告期内,公司主营业务收入来源于动力电池行业的占比总体较高,未来如果动力电池行业增速放缓或下滑,同时公司其他领域的业务未能取得良好的效益,将会对公司业绩造成不利影响。

2、下游轮胎市场增速下滑的风险

公司的主要产品之一超声波裁切设备主要应用于汽车轮胎制造的生产工序中,近年来,得益于发达国家巨大的汽车保有量与新兴发展中国家持续增长的新车需求量,全球轮胎产业出现持续增长的发展势头,但2020年由于疫情原因,全球轮胎总销量出现一定程度的下滑。虽然世界各国采取了应对疫情的措施并相继恢复生产,但仍不排除未来轮胎市场增速下滑的可能性,将会对公司产品的市场需求造成一定的负面影响。

(三)收入波动风险

报告期内,公司营业收入分别为10,865.10万元、13,428.68万元、26,454.67万元和18,329.27万元。其中,动力电池制造自动化系统业务收入分别为682.76万元、5,016.24万元、691.94万元及6,243.70万元。动力电池制造自动化系统订单金额通常较高,客制化程度较高,订单执行、交付及验收周期较长,因此,受公司订单获取情况及大额订单交付进度等内外部因素影响,该业务存在收入波动的风险。

报告期内,其他领域超声波焊接设备收入分别为29.74万元、39.78万元、18,961.63万元及449.97万元。2020年,公司为满足防疫物资的生产需要开发出超声波口罩焊接机,该部分业务采用自主生产的核心部件且面临防疫物资紧缺的特殊背景,销量及毛利率较高,从而带动公司营业收入在2020年实现大幅增长。

随着国内疫情逐步得到控制,超声波口罩焊接机面临市场需求下滑、销售价格降低的情形,该业务存在收入下滑的风险。

(四)重要原材料进口占比较大的风险

发生器和换能器是超声波设备的重要组成部分。公司已拥有自主设计、生产发生器和换能器的能力,并广泛应用在销售的各类超声波设备中,但仍有部分销售的超声波设备采用进口发生器和换能器。报告期内进口发生器的数量占进口和自产发生器数量总和的比例分别为20.11%、21.14%、28.02%和35.07%,进口换能器的数量占进口和自产换能器数量总和的比例分别为15.87%、21.13%、26.98%和37.43%(用于生产超声波口罩焊接机的发生器和换能器均为自产,未统计在内)。如果未来进口国家或地区实施限制性贸易政策,上述原材料价格出现持续大幅波动,或供应稳定性受到影响,将会对公司的生产经营产生负面的影响,进而对公司盈利水平和经营业绩产生不利影响。

(五)应收账款的坏账风险

报告期各期末,公司应收账款账面价值分别为3,571.40万元、4,808.73万元、3,562.74万元及8,600.38万元,占流动资产的比例分别为25.67%、28.53%、16.22%及21.57%,最近一期末应收账款占比较高且增长较快。

公司主要客户均为动力电池行业或轮胎行业的大型集团或上市公司,资金实力较强,且公司已按照坏账准备计提政策计提了坏账准备。但若宏观经济形势恶化或者客户自身发生重大经营困难,将导致公司应收账款无法按期收回,对公司流动性及盈利能力产生不利影响。

(六)无法维持高毛利率的风险

公司专注超声波技术的工业应用,拥有超声波设备核心部件的自主设计开发能力,多项技术实现行业创新,因此在下游行业积累了众多优质客户,获得了较高的毛利率水平,报告期内,公司主营业务毛利率分别为62.29%、45.68%、64.18%及47.25%。

随着超声波工业应用领域竞争程度加剧,市场进入者逐渐增多,如果公司不能根据市场需求及时推出高附加值产品,或者通过加强成本控制、提高生产效率等方式维持竞争力,则将面临毛利率下滑的风险。同时,若下游客户加强对设备采购的成本管控,亦将导致发行人毛利率下滑。(陈蒙蒙)