公告披露后,深交所先后两次向公司下发重组问询函,对交易背景、定价依据,以及标的估值等提出诸多问题。

上市仅一年多就推出大规模收购方案,且交易对手中有公司实际控制人。无锡帝科电子材料股份有限公司(下称帝科股份,300842.SZ)的这起重组,已接连收到两封深交所问询函。

2021年末,帝科股份披露公告称,拟通过发行股份的方式购买15名交易对方持有的江苏索特电子材料有限公司(下称江苏索特)100%股权,交易价格12.47亿元;同时拟向不超过35名特定对象发行股份募集配套资金3.5亿元。

江苏索特为持股型公司,上市公司收购的最终标的为原美国杜邦旗下的Solamet®光伏银浆事业部(下称Solamet®)。值得关注的是,这起交易的对手中有帝科股份的实际控制人史卫利。此前,史卫利参与组建的财团耗资约1.9亿美元收购了Solamet®。

公告披露后,深交所先后两次向公司下发重组问询函,对交易背景、定价依据,以及标的估值等提出诸多问题。

引起疑问的是,根据前次交易尽职调查结果,Solamet®在2019年的净利润为2039.4万美元,合并范围包括两家工厂。本次交易模拟财务报表合并范围未包含前述工厂,但标的资产2019年净利润为1.37亿元,高于前述净利润。

因此问询函要求,帝科股份需要补充披露前次交易的定价依据及定价过程,以及就本次交易中标的资产2019年净利润高于前次交易模拟合并净利润的原因及合理性进行说明。

回复函中,上市公司表示,本次交易Solamet®业务模拟合并财务报表中2019年净利润低于前次模拟合并净利润,上述差异主要系合并范围存在差异所致,具备合理性。而前次交易完成后,杜邦集团不再从事光伏银浆相关业务,其光伏银浆业务相关的知识产权、商标、核心销售人员及销售渠道均已交割至江苏索特,标的资产在知识产权、商标、销售渠道等方面对杜邦集团不存在重大依赖。

12.47亿元的交易

帝科股份2020年6月在创业板挂牌,公司主营业务为用于光伏电池金属化环节的导电银浆的研发、生产和销售。

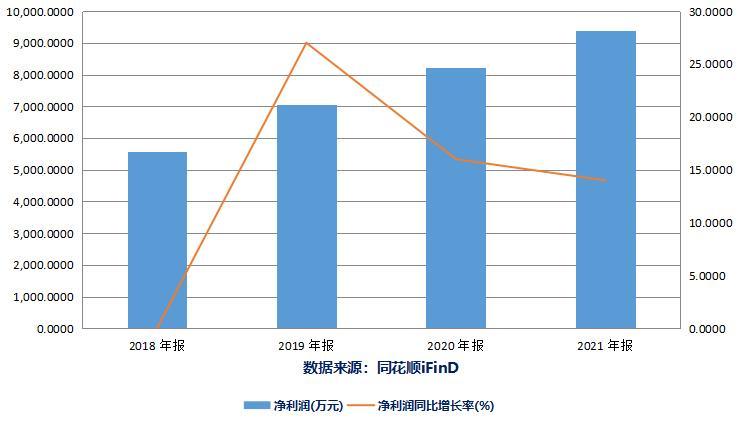

近年来,公司营收大幅增长的同时净利润并没有保持同步。2018年至2020年,帝科股份分别实现营业收入8.32亿元、12.99亿元和15.82亿元,分别实现净利润5578.51万元、7070.42万元和8208.65万元。

公司日前披露的2021年报显示,帝科股份2021年实现营业收入28.14亿元,同比增长77.96%;实现净利润0.94亿元,同比增长14.44%,公司营收和净利润的增速均有所下降。

2020年下半年,杜邦集团公开出售其拥有的Solamet®业务,标的包括东莞杜邦100%股权以及全球其他与Solamet®业务相关的知识产权、研发设备等资产及人员。资料显示,Solamet®多年从事光伏银浆行业,与三星SDI、贺利氏等处于行业头部企业。根据《2020-2021年中国光伏产业年度报告》,Solamet®在全球正面银浆市场占比排名第五。

2020年9月,由乌鲁木齐TCL、史卫利等组成的财团,开始推进收购Solamet®事项。2020年11月江苏索特成立,创始人为乌鲁木齐TCL和史卫利,分别认缴2000万元和500万元。2021年2月,江苏索特与杜邦签署《资产购买协议》及其他附属协议,正式收购杜邦旗下的Solamet®事业部。

江苏索特于2021年6月完成对Solamet®的收购,彼时交易价格为1.9亿美元。当时的江苏索特通过增资扩股,已经包括上海并购基金、泰州索特、杭州源胤、富海卓越和史卫利等15家股东。

在江苏索特刚拿下Solamet®一个月,帝科股份就马上推进重组。2021年7月,帝科股份披露重组预案,拟通过发行股份方式收购江苏索特100%股权,并完成对目标公司Solamet®的控制。

根据公告,截至估值基准日,江苏索特净资产账面值为12.41亿元,估值为12.82亿元,增值率3.31%;Solamet®业务净资产账面值为3.44亿元,收益法评估值为12.69亿元,增值率268.74%。经协商确定此次收购交易作价为12.47亿元。

值得注意的是,对于上市公司来说这笔收购规模较大,将带来较大影响。此次收购为江苏索特带来4.59亿元商誉。相比之下,帝科股份截至2021年底的所有者权益也仅为9.32亿,而且公司披露历史业绩最好的2021年净利润也未达到1亿。

交易估值是否合理成焦点

帝科股份重组值得关注的另一个点,是交易对手中有公司实际控制人史卫利。

根据史卫利做出业绩承诺,Solamet®业务于2022年至2024年实现的净利润分别不低于5375万元、9054万元和1.28亿元。若低于净利润承诺数,史卫利将以其本次交易中取得的发行股份为限向公司提供业绩补偿与减值补偿。需要注意的是,史卫利该交易所获股份对价仅为1000万元。与此同时,业绩承诺方中仅有史卫利,其他交易对方不参与业绩承诺。

除此之外,帝科股份业绩承诺的制定依据及合理性、业绩承诺的可实现性也引起关注。

历史业绩显示,2019年、2020年及2021年上半年,Solamet®业务的营业收入分别为7.81亿元、6.19亿元、3.62亿元,其中主营业务收入分别为6.57亿元、5.03亿元、3.4亿元,其他业务收入分别为1.24亿元、1.16亿元、2180万元,主要为专利许可收入,各期分别为1.13亿元、7726万元、0元。

与营业收入相比,Solamet®业务净利润的下滑更严重。2019年、2020年及2021年上半年,Solamet®的净利润分别为1.37亿元、8810万元、1067万元。

公司在回复深交所此前问询函中表示,标的资产所在行业前景持续向好,正面银浆整体市场规模快速增长,并称正面银浆整体市场规模预计未来增幅仍将保持在20%以上,标的资产在预测期2021年至2027年销量复合增长率为15%。

但这种表述引起深交所问询函的进一步关注。根据要求,帝科股份需要补充披露标的资产销量预测的依据及计算过程,说明2021年至2027年销量复合增长率的计算过程,核实相关数据是否准确,并“进一步说明销量预测是否合理,是否存在过度乐观估计情形。”

此外,问询函还要求帝科股份“进一步说明本次交易估值是否合理,并结合两次交易定价过程说明是否存在刻意抬高估值以维持前次交易定价、损害上市公司利益的情形”。

回复函显示,本次交易估值是以估值为基础协商定价。基于前次交割后市场规模的预测,标的公司采用更为灵活、高效的运营管理模式,将更有利于充分发挥其技术和产品的优势,实现销量和业绩的提升。此外,Solamet®业务的估值参数充分考虑其业务基础、行业前景,预测依据充分。(余飞)